Економіку УЗЕ пропонують оцінювати як портфель гнучких опціонів

BBNR Capital Management пояснює, чому батарейний актив заробляє на волатильності, сценаріях диспетчеризації, деградації та правильному моменті інвестиції, а не лише на середній прогнозній ціні електроенергії.

Коротко

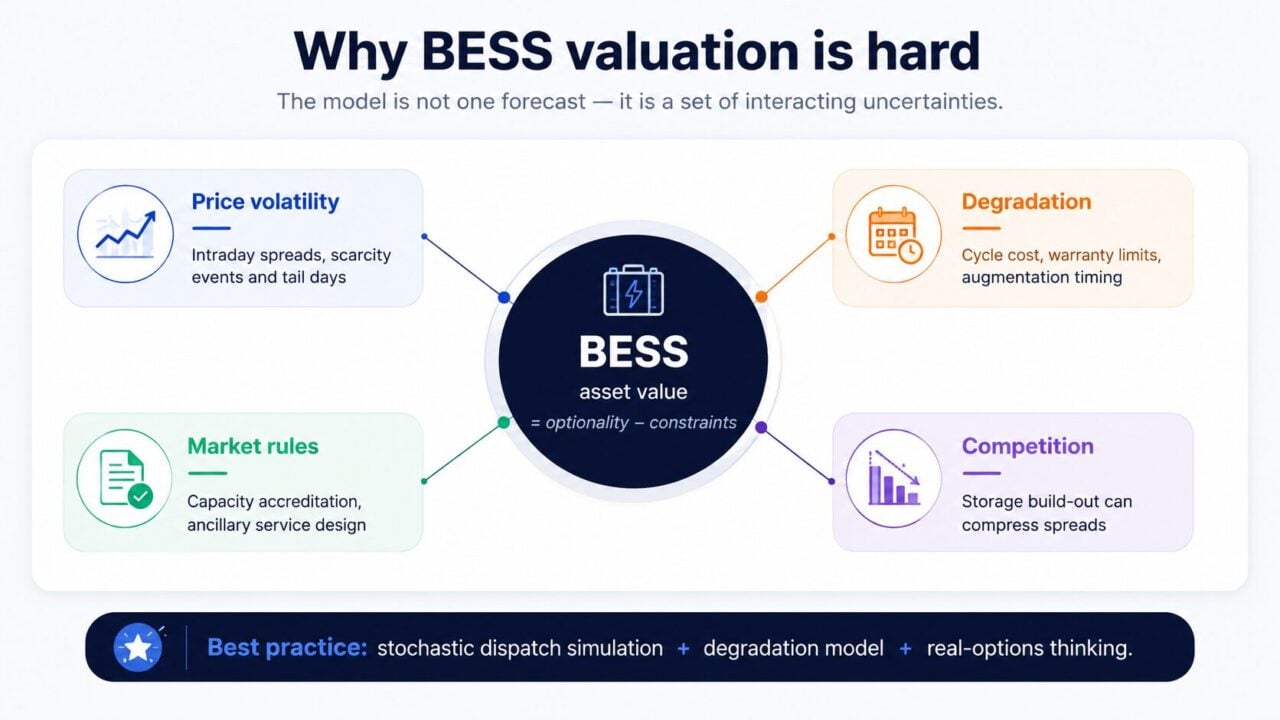

Partha Sharma з BBNR Capital Management пише, що штучний інтелект, центри обробки даних, електрифікація та повернення виробництв змінюють електроенергетику з повільної інфраструктурної історії на ринок зростання, потужності та волатильності. На цьому фоні УЗЕ стають шаром гнучкості: заряджаються під час надлишку сонячної генерації та видають енергію у дефіцитні години. Автор описує УЗЕ як фізичний актив із програмною диспетчеризацією, що одночасно може заробляти на арбітражі, допоміжних послугах, ринку потужності й мережевих обмеженнях. У Великій Британії та ERCOT доходи батарей у періоди високої волатильності сягали £150–200 тис. за МВт на рік, але надалі падали через насичення ринку.

Головний висновок джерела: батарея поводиться як набір операційних і часових опціонів. Інвестор оцінює не тільки диспетчеризацію, а й право відкласти проєкт, дочекатися нижчих цін батарей, кращих правил або навпаки не втратити місце в черзі приєднання, земельну ділянку чи ранню виручку від дефіциту.

Ключові висновки

- Фінансова модель УЗЕ має рахувати розподіл цінових сценаріїв, деградацію, насичення ринку та право відкласти інвестицію; середня прогнозна ціна не показує цінність гнучкості.